你有買儲蓄險嗎?日前批踢踢上有一篇文章:「買儲蓄險的後來真的可以拿到錢嗎?」引發大家討論!

原po說:「被推薦買6年儲蓄險,一個月可存3000元,6年後可以拿回比原本多很多,但當時因為是窮學生沒答應,但感覺像是詐騙,你們的錢都拿回來了嗎?還是被吃了?」

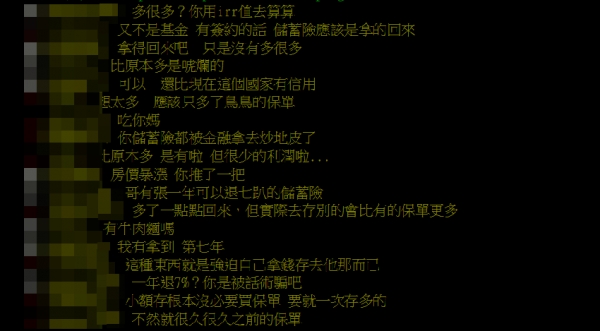

對於這個問題,網友紛紛留言:「又不是基金,有簽約的話,應該是拿的回來」、「高報酬的保單早就停賣了」、「拿的回來,只是沒有多很多」、「你的儲蓄險被拿去炒地皮了」。

其實,保險公司主管透露,儲蓄險的主要目的不是獲得高回饋,「是一種強迫儲蓄的概念,優點是利息比銀行定存稍高,且不用擔心被扣補充保費。」

全球人壽商品部副總鄭中安表示,買儲蓄險之前最好先「停、看、聽」:

停-先確定自己購買保險的目的,對於保險有足夠的認識,鄭中安認為:「應優先滿足保障需求,以防風險來臨時對家庭造成財務負擔,再規劃投保儲蓄性質高的保險商品或作其他資產配置規劃。」

看-多看多了解商品內容,應充份知道利率如何計算。

聽-購買前先聽聽自己內心真正的需求,到底自己為什麼想保險?依據實際目的做最佳保險規劃,當然也要考慮自身財務狀況。

另外,全球人壽主管提醒:「儲蓄性質高的保險,保單所提供的保障成份會比較低,保險前一定要先確定自己的保障是不是足夠,可以根據每年可儲蓄金額、可儲蓄年期、未來可能動用該筆資金的時間點,來做評估。」

實際舉例來說,如果一個42歲保戶投保12萬保額,保了一個繳交20年儲蓄險保單,月繳保費5484元,前20年可以領到每年保額12%,約1萬4400元,第21年起可以領回保額20%,約是2萬4000元。

此保單繳了20年最多領到105歲,共領到132萬元,仔細一算,20年後領到的錢,其實只比原先繳出的保費131萬6160元多了約4000元。

而保額10倍的祝壽金約120萬,是要等到105歲才能領,但誰又能保證會活到那個時候,這份金很有可能是「看得到吃不到」。原來是這個樣子,把這個資訊分享出去吧!